Todas las personas están en riesgo de sufrir un accidente de tránsito, por eso es importante contar con el seguro obligatorio de tránsito (Soat), el cual no solo ampara al propietario del vehículo, sino también a los pasajeros y peatones.

Los lesionados en un accidente de tránsito deben recibir atención médica inmediata y ser trasladados a los centros de salud en caso de que lo requieran. Posteriormente, la EPS puede recobrar el dinero que requirió para todo el procedimiento, y si alguno de los afectados llega a sufrir una pérdida de capacidad permanente o fallece, podrán él o sus beneficiarios solicitar una indemnización con cargo al Soat.

Sabemos que te estás preguntando cómo se reclama entonces el Soat, por eso en este blog nos dedicaremos a hablar del tema.

¡Conoce todo sobre Descuentos del 50% en el Soat!

¿Qué es un seguro?

Es un contrato mediante el cual, el asegurador se obliga frente al asegurado, a cambio del cobro de una suma de dinero denominada prima; a abonar dentro de los límites pactados, un capital u otras prestaciones convenidas, en caso de que se produzca el evento cuyo riesgo es objeto de cobertura.

¿Quiénes intervienen en el contrato de seguro?

La Aseguradora: Es la persona que presta el servicio de aseguramiento, y que asume la obligación del pago de la indemnización cuando se produzca el evento asegurado. El Asegurado: Es el titular del interés asegurado, y que está expuesto al riesgo.

El Contratante: Es el cliente de la aseguradora. Es la persona que suscribe la póliza y que paga por el servicio (pago de la prima).

El Beneficiario: Es la persona que recibirá el pago por parte de la compañía de seguros. Es el titular de los derechos indemnizatorios.

¡Infórmate sobre Multas por no venta del SOAT!

¿Qué tipo de seguros existen?

Existen diferentes tipos de seguros, unos obligatorios como el seguro de salud y el SOAT (Seguro Obligatorio de Accidentes de Tránsito) y otros voluntarios que se adquieren de acuerdo con la necesidad del asegurado. Entre estos se encuentran:

| Seguros Personales | Cubren todos los riesgos que puedan afectar tanto la existencia como la integridad corporal o la salud del asegurado. Se incluye el seguro de vida individual, que se aplica en los casos de muerte del asegurado; los seguros de vida de grupo, el seguro de exequias, el de accidentes personales y el de salud que incluye hospitalización y cirugía. |

| Seguros Patrimoniales | Llamados también seguros de daños, cubren los riesgos patrimoniales causados directa e indirectamente por la naturaleza, la tecnología, los conflictos políticos y sociales. Dentro de éstos, los más comunes son los seguros de incendio, de avería de maquinaria, de equipos electrónicos, de robo, entre otros. |

| Seguro de transporte | Es un contrato mediante el cual una compañía de seguros indemniza a una empresa por las pérdidas o daños que sufran sus mercancías durante el transporte de las mismas, bien sea que dicho transporte se realice por tierra, mar, aire o río. Estas pólizas cubren además los gastos en que incurra el asegurado o el transportador en nombre del asegurado, con el propósito de cuidar el buen estado de las mercancías. |

| Seguro de automóviles | Tienen como objetivo cubrir los daños y perjuicios ocasionados a personas u objetos externos y los daños del mismo vehículo. El seguro voluntario de esta categoría, cubre el excedente de la responsabilidad civil que no cubre el SOAT, como los daños del vehículo, robo, costos de defensa judicial y gastos de transporte, asistencia de viaje, servicio de grúa y ambulancia. |

| Seguro de Responsabilidad Civil | Cubren los daños producto de la acción u omisión sobre un tercero. Existen varios tipos como el de responsabilidad civil empresarial, el patronal, el de productos, el de contaminación ambiental, el de directivos y administradores, entre otros. |

| Seguro de Crédito | El seguro de crédito es un contrato de seguro celebrado entre una compañía de seguros y un empresario, que está destinado a proteger el patrimonio de este último cuando se ve afectado por la falta de pago de los créditos que otorgó a sus clientes, luego de haber realizado la venta de bienes y/o servicios. |

En este blog nos enfocaremos en el SOAT, el cual es propio de los seguros de accidentes personales y no de responsabilidad civil pues busca proteger la vida, salud e integridad y no el patrimonio del asegurado, pues, además, el asegurado no es el causante del daño sino la víctima del accidente.

¿Qué es el SOAT?

El SOAT es un seguro de obligatoria adquisición que debe contratarse por los propietarios de todos los vehículos automotores que transiten en el territorio nacional. Este seguro ampara contra los daños corporales que se causen durante los accidentes de tránsito a las personas involucradas en estos hechos, sin importar el rol que ocupen en la vía al momento del siniestro, esto es, si participaban como conductores, peatones u ocupantes de los vehículos involucrados, Adicionalmente, el Soat ampara las víctimas de accidentes relacionados con los vehículos extranjeros que circulen por las carreteras del país, quienes están obligados a tener una póliza vigente para movilizarse por las vías nacionales.

Ley 2161 de 2021: Nueva ley SOAT y ¿cambios en fotomultas? ¡Infórmate haciendo clic aquí!

¿Qué cubre el Soat?

Las coberturas del Soat y sus cuantías son:

- Gastos médicos, quirúrgicos, farmacéuticos y hospitalarios Hasta 800 S.M.D.L.V. (Salarios Mínimos Diarios Legales Vigentes al momento del accidente).

- Incapacidad Permanente Hasta 180 S.M.D.L.V.

- Muerte y gastos funerarios 750 S.M.D.L.V.

- Gastos de transporte y movilización de las víctimas. 10 Salarios S.M.D.L.V.

RECLAMACIÓN SOAT

Debes presentar todos los documentos que se requieran para hacer la reclamación y depende del tipo de amparo que deseas solicitar:

1. Gastos Médicos o Servicios Médicos.

Incluye atención inicial de urgencias y atención de urgencias; atenciones ambulatorias intramurales; atenciones con internación; suministro de dispositivos médicos; material médico-quirúrgico, osteosíntesis, órtesis y prótesis; suministro de medicamentos, tratamientos y procedimientos quirúrgicos; traslado asistencial de pacientes, servicios de apoyo diagnóstico y terapéutico; rehabilitación física y rehabilitación mental.

Descarga el formulario FURIPS haciendo clic aquí.

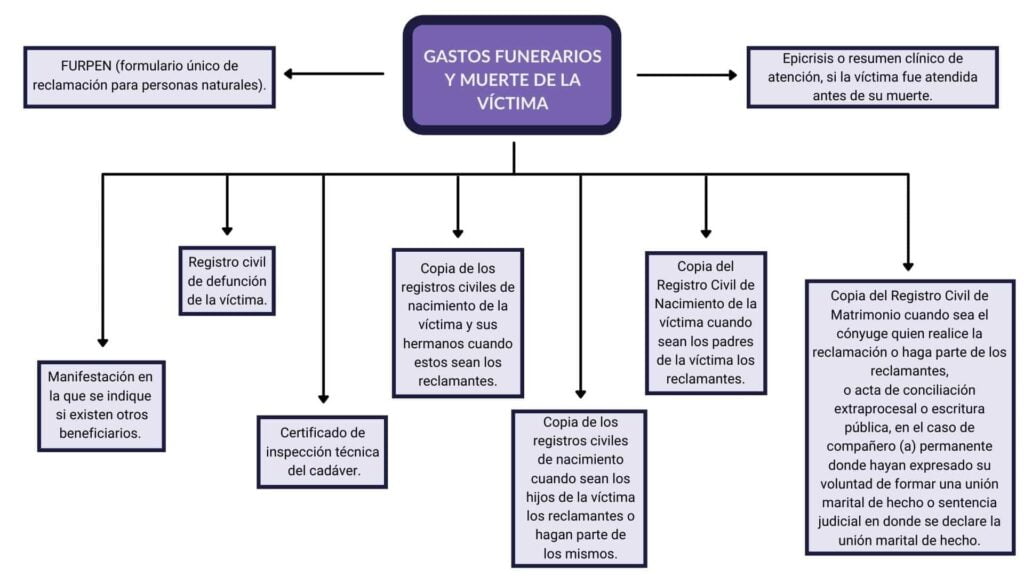

2. Gastos funerarios y muerte de la víctima.

Este amparo se paga una sola vez y los beneficiarios para reclamar este amparo, son el cónyuge o compañero (a) permanente de la víctima, en la mitad de la indemnización y sus hijos en la otra mitad, distribuida en partes iguales. De no haber hijos, la totalidad de la indemnización corresponderá al cónyuge o compañero (a) permanente; de no existir alguno de los anteriores, serán beneficiaros los padres y a falta de ellos los hermanos de la víctima.

Descarga el formulario FURPEN aquí.

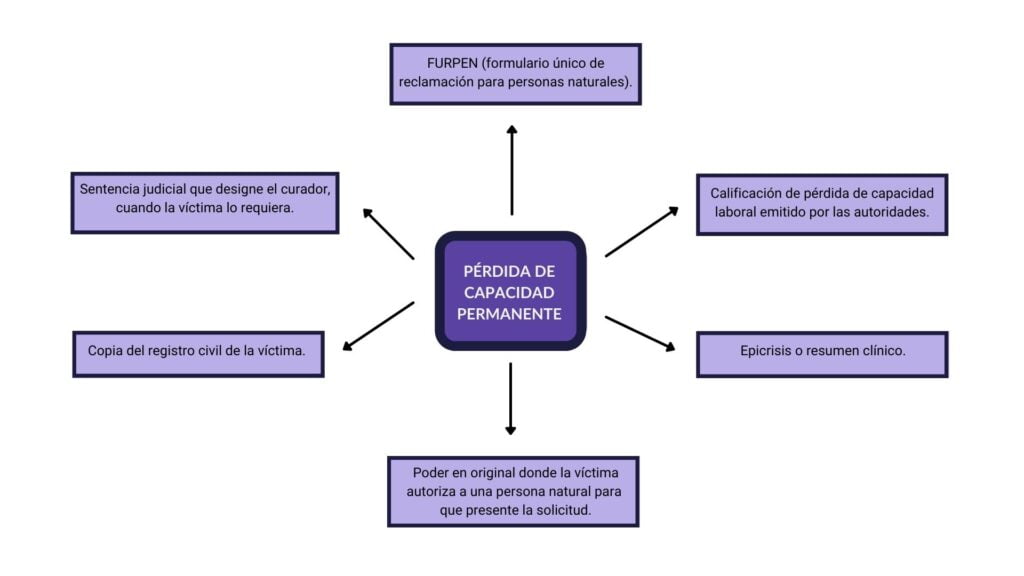

3. Gastos por pérdida de capacidad permanente.

Se entiende como incapacidad permanente la pérdida no recuperable mediante actividades de rehabilitación, de la función de una parte del cuerpo que disminuya la potencialidad del individuo para desempeñarse laboralmente. Esta cobertura no aplica para incapacidades temporales y necesariamente debe afectar la capacidad laboral.

Ahora, la incapacidad permanente se determinará de acuerdo con la tabla de valuación de incapacidades y el manual de invalidez que se utiliza en el Sistema de Riesgos Laborales – ARL. Para determinar el valor de la indemnización por incapacidad permanente es obligatorio aportar el certificado o dictamen expedido por las juntas de calificación de invalidez.

El Decreto 780 de 2016, en su artículo 2.1.13.4, establece que se requerirá que los afiliados cotizantes hubieren efectuado aportes por un mínimo de 4 semanas. Es decir que las EPS reconocerán y pagarán la incapacidad derivada de accidente de tránsito, a los afiliados que han realizado aporte mínimo de 4 semanas.

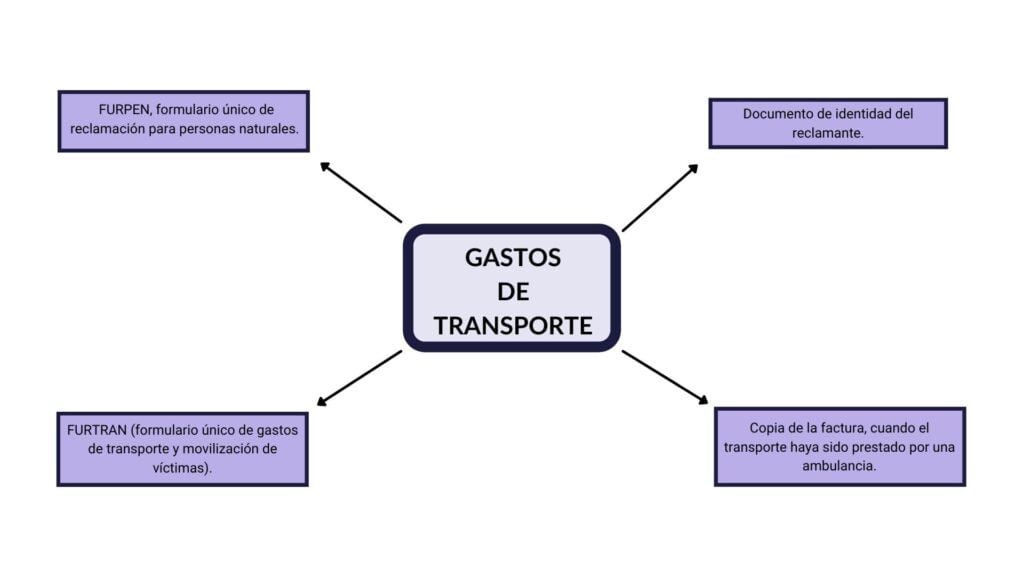

4. Gastos de transporte.

Cubre el valor del transporte inicial de la víctima del sitio del accidente al establecimiento hospitalario más cercano, con capacidad de atender al paciente.

Accede al formulario FURTRAN haciendo clic aquí.

¿Para hacer la reclamación SOAT, que debo demostrar?

En cumplimiento del artículo 1077 del Código de Comercio, propiamente sobre el

Soat, es importante resaltar que para reclamar con cargo a las coberturas del SOAT

ante la compañía de seguros, se debe demostrar la ocurrencia y la cuantía del siniestro.

Prescripción:

Las instituciones prestadoras de servicios de salud o las personas beneficiarias, según sea el caso, deberán presentar las reclamaciones económicas a que tengan derecho con cargo a la póliza del Soat, ante la respectiva compañía de seguros, dentro del término de prescripción establecido en el artículo 1081 del Código de Comercio, contado a partir de:

- La fecha en que la víctima fue atendida o aquella en que egresó de la institución prestadora de servicios de salud con ocasión de la atención médica que se le haya prestado, tratándose de reclamaciones por gastos de servicios de salud.

- La fecha de defunción de la víctima para indemnizaciones por muerte y gastos funerarios.

- La fecha en que adquirió firmeza el dictamen de pérdida de capacidad laboral, tratándose de indemnizaciones por incapacidad.

- La fecha en que se prestó el servicio de transporte, tratándose de gastos relacionados con el transporte y movilización de la víctima. El pago por parte de dichas compañías, deberá efectuarse dentro del término establecido en el artículo 1080 del Código de Comercio o la norma que lo modifique, adicione o sustituya.

Vencido este plazo, el asegurador reconocerá y pagará a la institución prestadora de servicio de salud o beneficiario según sea el caso, además de la obligación a su cargo y sobre el importe de ella, un interés moratorio igual al certificado como bancario corriente por la Superintendencia Financiera de Colombia, aumentado en la mitad.

Es importante que tengas en cuenta que tienes dos años para realizar la reclamación por muerte o incapacidad permanente después de ocurrido el hecho (para muerte después de ocurrido el fallecimiento, para incapacidad permanente después de que te entreguen la calificación y para gastos médicos y gastos de transporte después de haber ocurrido el accidente).

En caso de presentarse un evento catastrófico, diligencia el formulario FURCEN haciendo clic aquí.

¿Cómo funciona la reclamación de la indemnización cuando el vehículo no cuenta con el Soat?

1. El beneficiario diligencia el formulario de reclamación y adjunta los soportes correspondientes y se le entrega un número de radicación con el que puede hacer seguimiento del caso.

2. La ADRES evalúa la reclamación presentada.

3. La ADRES notifica al reclamante el resultado de su reclamación.

En caso de que el resultado sea favorable al solicitante, la ADRES dentro del mes siguiente a la firmeza de la decisión girará la indemnización a la cuenta bancaria registrada por el beneficiario.

Si el resultado es desfavorable al solicitante, éste puede apelar la decisión dentro de los diez (10) días siguientes a la notificación de la decisión, adjuntando las pruebas que considere pertinentes.

También te puede interesar: Fotomultas por SOAT y Revisión Técnico Mecánica.

Preguntas frecuentes:

¿A quién cubre el SOAT?

Cubre a todas las víctimas: al conductor, a los ocupantes particulares, a los pasajeros (vehículos de servicio público) y a los peatones.

¿Quién está obligado a prestar atención médica a las víctimas de un accidente de tránsito?

Todos los hospitales y clínicas, tanto públicas como privadas están obligados a prestar la atención médica en forma integral, desde la atención inicial de urgencias hasta su rehabilitación final.

¿Cuáles son las características principales del SOAT?

Las características principales del seguro son:

–Es un seguro de accidentes personales.

–Los asegurados son las víctimas potenciales de accidentes de tránsito.

–Cubre los daños corporales a las personas en accidente de tránsito.

–Tiene incorporado coberturas en caso de muerte como consecuencia de un accidente de tránsito.

–Es de cubrimiento universal, es decir, cubre a todas las víctimas que resulten en accidentes de tránsito.

¿A quiénes cubre el SOAT?

En caso de accidente de tránsito, el seguro obligatorio cubre a todas las víctimas de accidentes de tránsito:

–Al conductor.

–A los ocupantes de vehículo particular.

–A los pasajeros (vehículos de servicio público).

–A los peatones.

En los casos en que no existe seguro o el vehículo no es identificado, el Fondo de Solidaridad y Garantía del sector salud, a través de la subcuenta de Eventos Catastróficos y Accidentes de Tránsito ECAT, cubre a las víctimas.

¿En caso de accidente qué no cubre el SOAT?

El SOAT no cubre responsabilidad civil, daños a bienes o hurto. Es un seguro enfocado exclusivamente en la atención de las personas.

¿Qué ocurre si un vehículo no tiene el SOAT vigente?

En caso de estar involucrado en un accidente de tránsito y no tener SOAT vigente o legítimo, el propietario del vehículo deberá pagar por todos los costos y gastos en que se incurra por la atención de las víctimas.

¿Tienes preguntas? Hazlas gratis y 100% virtual en Legatón, nuestra comunidad de preguntas y respuestas.